L’article ci-dessous, relevé sur le site Unedic.org relate en termes choisis la manière dont l’État ponctionne l’assurance-chômage pour tenter d’aborder plus sereinement ses fins de mois. Nous n’aurons pas ces pudeurs de chaisière (pas trop le style de la maison) et pour l’exprimer en termes crus, l’État tape dans la caisse de l’Unédic après avoir n’avoir, de réforme régressive en réforme régressive, cessé d’essorer les demandeurs d’emploi. Moins ils sont nombreux à être indemnisés et moins ils perçoivent et mieux l’Unédic se porte et plus l’État peut ainsi en détourner les fonds. Ce qui, de plus, remet en cause la capacité de désendettement du régime obligé d’emprunter sur les marchés financiers… Un comble ! Rappelons ici que ce sont NOS cotisations POUR le chômage. Voilà qui rappelle furieusement les braquages à répétition d’Action Logement (voir nos articles sur le sujet)… (NDLR)

Voici l’article en question :

Assurance chômage : la dynamique de désendettement freinée par les prélèvements de l’État

L’Unédic a mis à jour les prévisions financières de l’Assurance chômage, selon le droit en vigueur, qui ont été présentées et adoptées lors du Bureau du 11 juin 2024. Le pilotage financier du régime par les partenaires sociaux reste contraint par la non-compensation partielle des exonérations de cotisations, qui diminue fortement les recettes du régime et par conséquent sa capacité à se désendetter. Après la prise en compte de ces prélèvements, le solde financier de l’Assurance chômage en 2024, bien que positif, ne devrait pas suffire pour rembourser les échéances dues, obligeant le régime à réemprunter sur les marchés financiers dans un contexte de taux élevés, comme en 2023.

Une reprise économique modérée

D’après le Consensus des économistes, la croissance serait modeste en 2024 : +0,8% ; suivie d’une reprise très progressive à l’horizon des prévisions : +1,2% en 2025, +1,5% en 2026 et +1,4% en 2027.

L’inflation serait de +2,5% en 2024 et retrouverait ensuite un niveau inférieur à 2,0%, (+1,8% en 2025 et 2026, puis +1,9% en 2027).

Une trajectoire positive pour l’emploi mais à un rythme ralenti

L’emploi conserverait une trajectoire positive en 2024 (+100 000 créations nettes d’emploi), un rythme comparable à celui observé en 2023 (+96 000). L’emploi connaîtrait ensuite une accélération les années suivantes : +112 000 en 2025, +180 000 en 2026 et +182 000 en 2027.

De 2,6 millions de personnes à fin 2024, le nombre de chômeurs indemnisés passerait à 2,3 millions fin 2027, sous l’effet de la pleine montée en charge de la réforme de l’Assurance chômage entrée en vigueur au 1er février 2023, ainsi que de la reprise de l’activité économique.

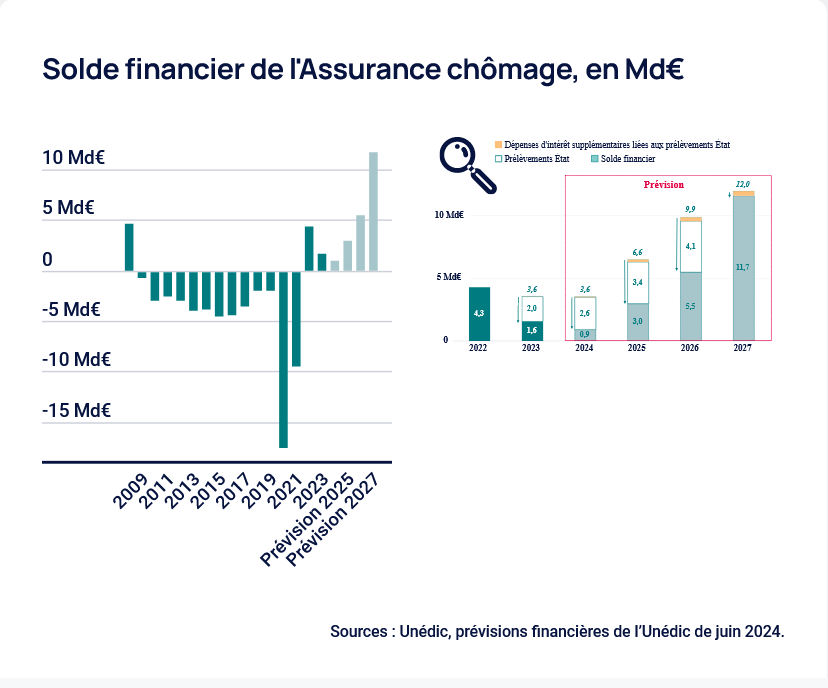

Un solde positif impacté par les prélèvements de l’État

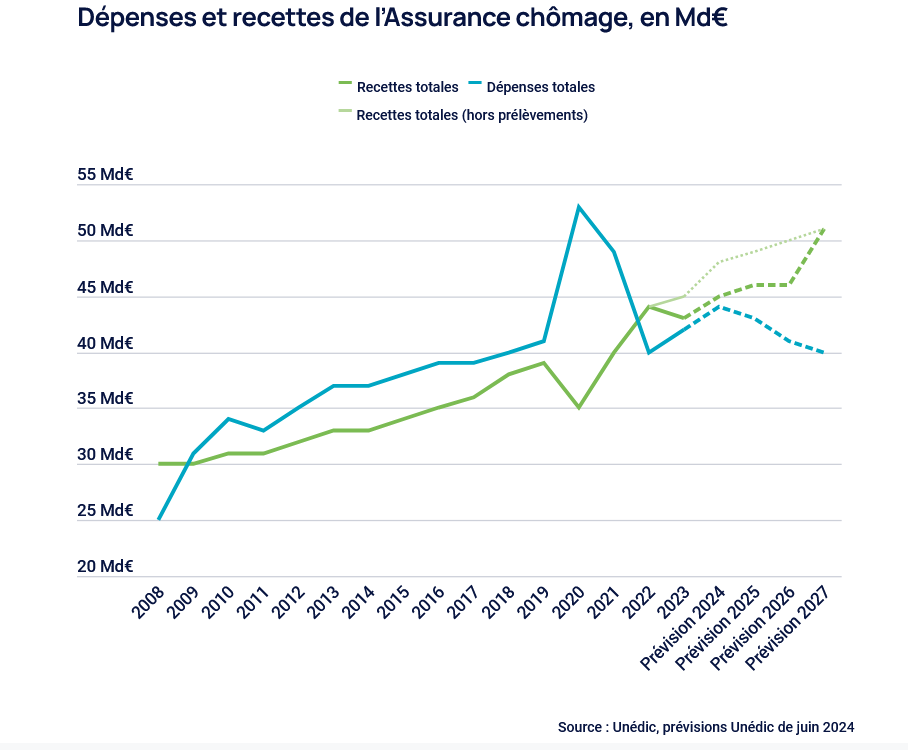

Les dépenses du régime augmenteraient pour atteindre 44,8 Md€ en 2024, en raison de facteurs multiples (hausse du nombre de chômeurs indemnisés, salaires nominaux plus élevés, revalorisations 2023, charge de la dette, etc.). Elles baisseraient sensiblement à partir de 2025 pour s’établir finalement à 40,2 Md€ fin 2027.

En application de la loi de financement de la Sécurité sociale pour 2024, des moindres compensations d’exonérations (12,05 Md€ sur 2023-2026) diminuent nettement les recettes du régime d’assurance chômage. Ces dernières conserveraient une trajectoire légèrement positive : 45,7 Md€ en 2024, 46,1 Md€ en 2025, 46,6 Md€ en 2026 et 51,9 Md€ en 2027.

En 2024, le solde financier du régime serait positif bien que faible (+0,9 Md€, vs +3,6Md€ sans les prélèvements de l’État). De 2025 à 2027, le solde financier de l’Assurance chômage reviendrait sur une trajectoire haussière principalement sous l’effet de la baisse des dépenses d’indemnisation. Ainsi, il atteindrait 3,0 Md€ en 2025, puis 5,5 Md€ en 2026 et enfin 11,7 Md€ en 2027, après prélèvements de l’État.

Une trajectoire de désendettement maintenue mais contrainte

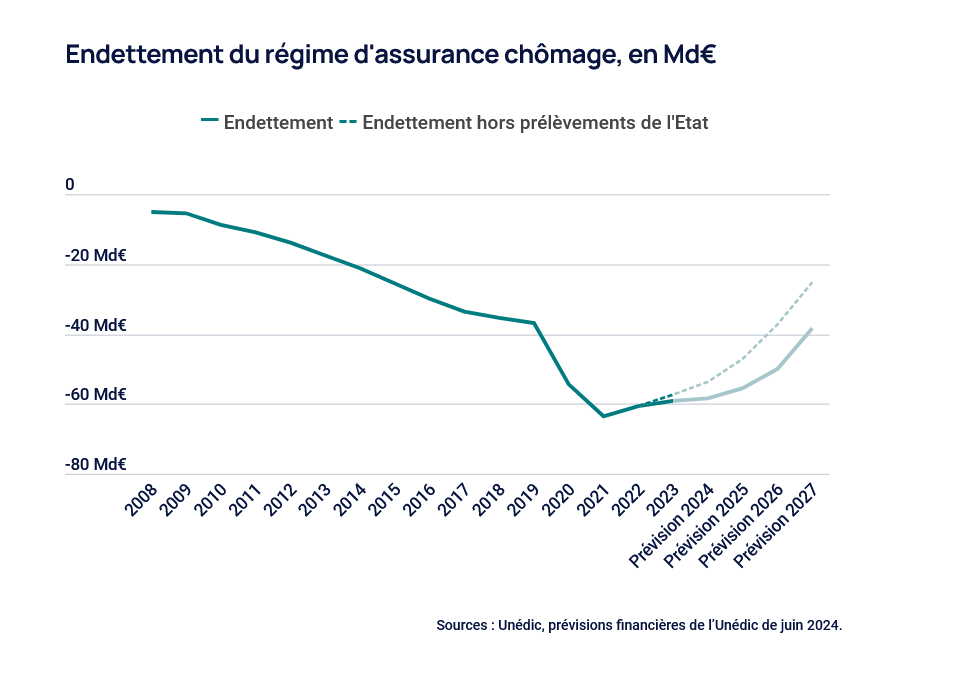

Le maintien d’un solde financier positif permettrait la poursuite du désendettement de l’Unédic. La dette du régime s’élèverait ainsi à 58,4 Md€ en 2024, 55,4 Md€ fin 2025, 49,9 Md€ fin 2026 et 38,2 Md€ fin 2027. Hors prélèvements de l’État, l’endettement aurait atteint 25,2 Md€ fin 2027.

La non-compensation partielle des éxonérations de cotisations affecte la trajectoire de désendettement du régime. En effet, après la prise en compte de ces non-compensations, les soldes financiers de l’Assurance chômage, bien que positifs, ne sont plus suffisants pour rembourser les échéances de dette de 2023 et 2024, obligeant le régime à se refinancer sur les marchés financiers dans un contexte de taux élevés.

Alors que les dépenses d’intérêts liés à la gestion financière du régime représentaient jusqu’à présent une faible part des dépenses (<1 %), le coût supplémentaire du financement de ces prélèvements sur les dépenses d’intérêts cumulées représenterait près de 1 Md€ d’ici 2027.

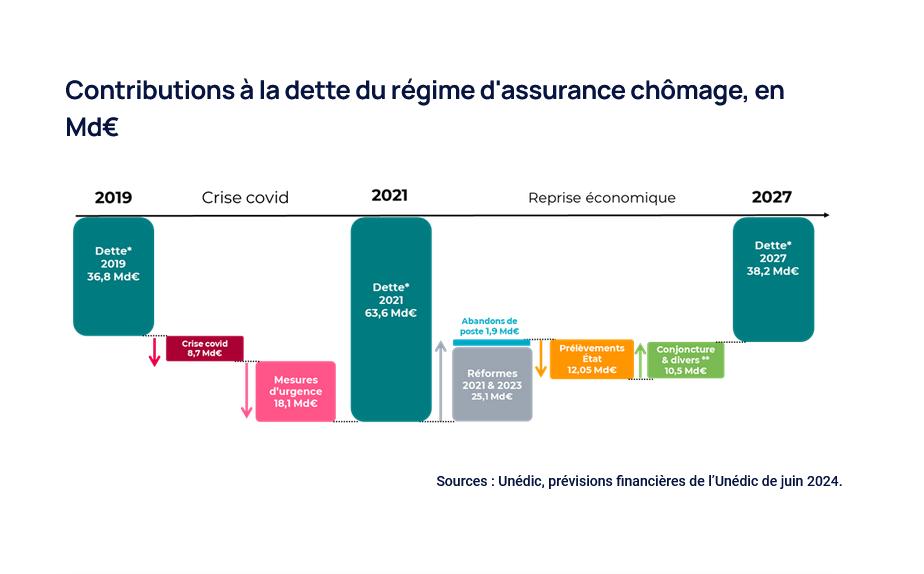

Les échéances de la dette liée aux mesures d’urgence mises en place lors de la crise Covid-19 et portée par l’Unédic, à hauteur de 18,1 Md€, seront à rembourser entre 2024 et 2036.

La nécessité de rembourser la dette, pour garantir la solidité et la pérennité du régime

Les partenaires sociaux assurent une gestion maîtrisée de l’Assurance chômage depuis plus de 60 ans. Les prélèvements de l’État impactent leur stratégie financière, les conduisant à s’adapter.

Pour que l’Assurance chômage puisse amortir les impacts liés au risque chômage et aux aléas de la vie des entreprises, tout particulièrement lorsque les crises économiques, sanitaires ou géopolitiques l’imposent, il est nécessaire qu’elle ait les moyens de rembourser sa dette lors des périodes économiquement plus favorables, comme actuellement.

Estimation des économies générées par la réforme gouvernementale annoncée en mai 2024

Concernant la réforme gouvernementale annoncée en mai 2024 et non intégrée à cet exercice de prévision, à ce stade, l’Unédic estime que les économies générées par l’ensemble de ces mesures pourraient se situer entre 3,2 Md€ et 4,4 Md€ en 2027. En régime de croisière, quand la pleine montée en charge serait atteinte d’ici 4 à 5 ans, ces mesures représenteraient entre 4,0 Md€ et 5,4 Md€ de moindres dépenses par an. Le projet de texte doit néanmoins encore être expertisé pour affiner certains chiffrages notamment celui de la mesure concernant l’activité non salariée en cours de droit.

L’ensemble des mesures pourraient faire l’objet d’une étude d’impact une fois les mesures définitives entièrement connues.

Source : Unedic